Facturas de empresa

Una factura es un documento que recopila información sobre una transacción de compraventa, y cuando pensamos en cómo hacer una factura, necesitamos conocer las empresas y los autónomos, que tienen la obligación de emitir facturas por cada trabajo realizado.

Aquí te damos las claves de las facturas y cómo realizarlas si eres una pyme o un autónomo. Si necesitas ayuda con tus facturas contacta con https://superfacturas.com/

Lo que hay que saber de las facturas

Las facturas generalmente se hacen en dos formatos o plantillas: Plantilla de factura de Word y Plantilla de factura de Excel y generalmente se envían por correo electrónico como un archivo PDF. Los de Excel son generalmente los más comunes, y hay modelos con todos los cálculos matemáticos ya hechos.

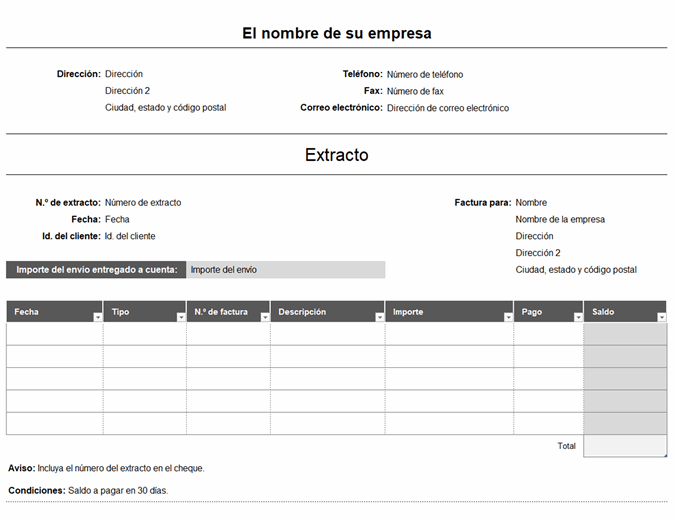

La factura debe incluir la siguiente información:

- Número y serie si corresponde. La numeración de facturas dentro de cada serie será correlativa. Puede haber series separadas en los siguientes casos: varios establecimientos, transacciones de diferente naturaleza o rectificación de facturas. Normalmente se lanza una nueva serie cada año.

- La fecha de su emisión.

- Apellido y nombre, nombre o razón social, tanto del obligado a emitir la factura como del destinatario de las transacciones.

- Número de identificación fiscal asignado por la administración española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que el responsable de la emisión de la factura haya realizado la transacción.

- Domicilio, tanto del responsable de emitir la factura como del destinatario de las transacciones.

- Descripción de las operaciones, incluyendo todos los datos necesarios para determinar la base imponible del impuesto, es decir, el monto total de la contraprestación, correspondiente a las mismas y su monto, incluido el precio unitario excluido el impuesto de dichas operaciones, así como los posibles descuentos o rebajas no incluidas en dicho precio unitario.

- El tipo del IVA y el recargo de equivalencia en su caso, así como el porcentaje de retención en origen sobre el IRPF, en su caso, como es el caso de los profesionales.

- La cuota impositiva que, en su caso, se repercute, que debe registrarse por separado.

- La cantidad total a pagar.

- La fecha en la que se realizaron las operaciones documentadas o en la que, en su caso, se recibió el depósito, siempre que sea diferente a la fecha en que se emitió la factura.

Las facturas deben emitirse y entregarse en el momento de la actividad. Siempre debes guardar copia de todas las facturas que emitas, y como PYME independiente debes estar registrado en el Ministerio de Hacienda, para poder emitir facturas por tu trabajo.

En todo caso, tienes la obligación de emitir factura cuando el destinatario sea un empresario o un profesional que actúe como tal y cuando tu cliente lo solicite para el ejercicio de algún derecho fiscal.

Ejemplo de un modelo de factura

En este apartado podemos poner un ejemplo práctico de factura. Por ejemplo, el de un profesional que presta servicios de fotografía para una empresa:

- Fecha de finalización de la obra, que debe ser la misma fecha de emisión del recibo de facturas.

- Precio unitario por hora trabajada. A esta cantidad se le sumará un 21% de IVA y se restará la retención del IRPF, que suele ser del 15%. Ya hemos hablado de cómo calcular porcentajes.

Luego se hacen los cálculos, y el total será el monto a pagar por la empresa contratante.

La declaración de IVA de la factura corresponderá siempre al autónomo, mientras que la retención del IRPF corresponderá a la empresa receptora de la factura.

La factura electrónica

Para saber hacer una factura, no debemos olvidar una de las más importantes y la factura que sin duda será la que prevalecerá en el futuro: la factura electrónica, que está suplantando a la factura en papel, gracias a la comodidad que ofrece nuevas tecnologías.

Además, la normativa sobre facturación de autónomos trata por igual las facturas electrónicas y las facturas en papel. También es obligatorio para los proveedores de la administración pública y las grandes empresas utilizarlos desde 2015.

¿Qué son los duplicados y en qué consisten?

En principio, solo se puede emitir un original de cada factura o documento sustitutivo. Pero se pueden realizar duplicados, que deben incluir la expresión "duplicar" y este tipo de factura tendrá la misma efectividad que la factura o documento de reposición original, en dos casos:

- Cuando varios destinatarios acuerden una misma entrega de bienes o prestación de servicios. En este caso, se deberá ingresar en el original y en cada uno de los duplicados la participación de la base imponible y el impuesto facturado a cada uno de ellos.

- Si el original se pierde por cualquier motivo.

Existen otro tipo de facturas, como las facturas correctivas, que se utilizan cuando es necesario subsanar una factura anterior, también en caso de devolución de productos, o porque se aplican descuentos o bonificaciones después de la transacción.

Esta factura se emitirá cuando exista evidencia de los motivos que motivaron su emisión y siempre que no hayan transcurrido más de cuatro años desde la emisión de la factura a subsanar.

Asimismo, se pueden emitir facturas resumidas que permiten incluir varias transacciones en una misma factura, dirigidas a un mismo destinatario, y que se incluyen en distintas fechas, aunque siempre en un mes natural.

Por otro lado, las facturas pro forma informarán sobre cualquier oferta comercial, indicando qué productos y servicios el vendedor proporcionará al comprador a un precio determinado. Esta factura no tiene valor contable y no sirve como documento acreditativo, por lo que no se cotiza y no suele estar firmada ni sellada, salvo que el cliente lo solicite, aunque esto no es habitual, por tratarse de una factura informativa, lo cual indica lo que el servicio le costaría al comprador si decide comprar un producto o un servicio.